金融业作为现代经济的核心,其合规性与安全性至关重要。其中,KYC(了解你的客户)监管是反洗钱、反恐怖融资的第一道防线。传统的KYC流程存在信息孤岛、效率低下、成本高昂以及客户隐私保护不足等痛点。区块链技术,凭借其去中心化、不可篡改、透明可追溯的特性,正为KYC监管带来颠覆性的解决方案。

一、 区块链重塑KYC流程的核心优势

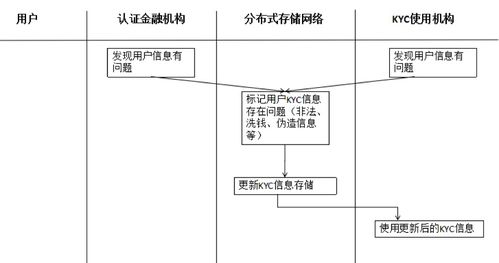

- 实现数据主权与共享:在联盟链模式下,金融机构、监管机构、第三方服务商等作为授权节点。客户在首次完成KYC验证后,其身份信息和验证状态经加密后上链。当客户在其他机构办理业务时,经客户授权,新机构可快速、安全地验证链上信息,无需重复提交和审核,实现“一次验证,全网通用”。这打破了信息壁垒,极大提升了跨机构业务效率。

- 保障数据安全与隐私:区块链的加密技术(如非对称加密、零知识证明)确保了只有获得授权的主体才能访问特定数据。客户可以精确控制个人数据的访问权限,仅分享验证结果(如“已通过KYC”的状态)而非原始敏感数据,从根本上降低了数据泄露和滥用的风险,同时满足了如GDPR等严格的隐私保护法规要求。

- 提升透明度与可审计性:所有KYC验证、更新、查询等操作都以时间戳交易的形式记录在链上,形成不可篡改的审计轨迹。监管机构可以作为节点实时监控合规状态,进行穿透式监管,大幅提高了监管效率和精准度,同时也为金融机构提供了自证清白的工具。

- 降低运营成本与操作风险:自动化智能合约可以预设KYC规则,自动执行验证逻辑、触发警报或更新状态,减少人工干预,降低操作错误和欺诈风险。避免了各机构重复投入资源进行相同的背景调查,从整体上节约了社会合规成本。

二、 支撑应用的关键软件与服务生态

区块链KYC应用并非单一技术,而是一个由多种软件和服务构成的生态系统:

- 底层区块链平台:

- 企业级联盟链平台:如Hyperledger Fabric、R3 Corda,它们提供权限管理、隐私通道、模块化架构,非常适合需要严格准入和隐私保护的金融KYC场景。

- 公有链及侧链方案:一些项目利用以太坊等公有链的开放性和安全性,通过侧链或Layer2方案处理敏感数据,平衡透明与隐私。

- 身份管理与验证服务:

- 自主身份(SSI)解决方案:如基于区块链的分布式数字身份(DID)系统,允许用户创建并完全掌控自己的可验证凭证(VC),是新一代KYC的基石。相关协议标准(如W3C DID)和开源项目(如Hyperledger Aries/Indy)为此提供了框架。

- 生物识别与OCR集成:软件服务商将人脸识别、活体检测、证件光学字符识别(OCR)等技术与区块链结合,实现远程、自动化、高可信的初始身份信息采集与核验。

- 智能合约与合规引擎:

- 将各国各地区的KYC/AML法规要求代码化,部署为链上智能合约,实现规则的自动执行。合规引擎可以实时扫描链上交易与客户行为,动态更新风险评分。

- 数据网关与跨链服务:

- 负责连接链下传统数据库与区块链网络,确保数据在加密后安全上链。跨链协议则用于连接不同的KYC区块链网络,实现更大范围内的互操作性。

- 咨询与系统集成服务:

- 鉴于实施的复杂性,专业的咨询公司(如四大会计师事务所的区块链团队)和系统集成商提供从业务梳理、方案设计、合规论证到落地部署的全链条服务。

三、 挑战与未来展望

尽管前景广阔,区块链KYC的广泛应用仍面临挑战:技术标准不统一、法律法规滞后、与遗留系统整合困难、以及大规模部署的性能问题等。

随着数字身份立法的推进、跨链技术的成熟以及行业联盟(如全球金融网络)的形成,区块链有望成为金融基础设施的信任层。KYC流程将从一个重复、静态的检查点,演变为一个动态、协作、以用户为中心的信任网络。这不仅将重塑金融监管的形态,更将为客户带来无缝、安全、尊重的数字化金融服务体验。